CSRD

Stimuleer transparantie en verantwoording in duurzaamheid

Voldoe aan veranderende vereisten op het gebied van ESG-rapportage

De Corporate Sustainability Reporting Directive (CSRD) richtlijn verandert de manier waarop organisaties rapporteren over duurzaamheid. Organisaties moeten hun prestaties op het gebied van milieu, maatschappij en bestuur (ESG) openbaar maken. Dit betekend dat, volgens CSRD, organisaties verplicht worden hun duurzaamheidsprestaties openbaar te maken, waarbij de nadruk ligt op materiële invloeden, risico's en kansen in hun hele waardeketen. Dit verhoogt transparantie, stimuleert verantwoording en bevordert duurzame bedrijfsvoering.

LRQA helpt organisaties voldoen aan de CSRD met jarenlange expertise, datagestuurde inzichten en wereldwijde aanwezigheid. Wij begeleiden elke stap van uw CSRD-traject. Van het begrijpen van nieuwe vereisten tot bruikbare inzichten, gecontroleerde rapportages en het dichten van prestatiehiaten. Onze aanpak gaat verder dan naleving. We versterken strategische veerkracht en reputatiewaarde, zodat bedrijven duurzame groei realiseren.

Samen zorgen we voor transparantie en bouwen we robuuste bedrijfsmodellen en managementsystemen. Zo bent u voorbereid op de toenemende duurzaamheidsrisico’s, zowel fysiek als wettelijk.

Lees meer over onze service:

Wat is CSRD?

De CSRD is een ingrijpende EU-verordening die duurzaamheidsrapportage standaardiseert en verbetert. Het doel van CSRD is om duurzaamheidsinformatie net zo belangrijk te maken als financiële-informatie. Bedrijven moeten hun ESG-effecten, -risico’s en -kansen openbaar maken. Dit omvat een 1,5° klimaatstrategie, mensenrechten en milieuzorg. Zo ontstaat meer transparantie, verantwoordingsplicht en aansluiting bij de EU-klimaatdoelen.

Betrouwbare ESG-gegevens helpen stakeholders betere beslissingen te nemen. Ze stimuleren duurzame bedrijfsvoering en zorgen voor naleving van EU-wetgeving over klimaat en sociale verantwoordelijkheid.

De Corporate Sustainability Due Diligence Directive (CSDDD) versterkt de CSRD. Het koppelt due diligence aan transparante ESG-rapportage. Zo nemen bedrijven verantwoordelijkheid en krijgen stakeholders geverifieerde informatie. Deze aanpak vergroot vertrouwen, verbetert naleving en creëert duurzame waarde.

Tijdlijnen en deadlines

De CSRD is al van kracht, terwijl de CSDDD in 2027 van kracht wordt. Organisaties moeten beginnen hun due diligence-processen in overeenstemming te brengen met de CSRD vereisten om de implementatie te stroomlijnen en kosten te verlagen.

Het EU Omnibus Voorstel

Impact van voorgestelde Omnibuswijzigingen op EU-wetgeving

Essentiële samenvatting

Download de samenvatting

De zakelijke impact van CSRD: wat u moet weten

De CSRD verandert de manier waarop organisaties omgaan met duurzaamheidsverslaglegging fundamenteel, met aanzienlijke gevolgen:

- Verhoogde vereisten voor rapportage: Organisaties moeten gedetailleerde, gestandaardiseerde ESG-meldingen doen, inclusief een dubbele materialiteitsbeoordeling om materiële onderwerpen te identificeren (bijvoorbeeld met betrekking tot milieu, mensenrechten, welzijn van werknemers, corruptiebestrijding, omkoping, bestuur, enz.)

- Meer transparantie voor stakeholders: Duidelijke rapportage schept vertrouwen bij investeerders, consumenten en regelgevers.

- Operationele veranderingen: Organisaties zullen processen, gegevensverzameling en rapportages in overeenstemming moeten brengen met de European Sustainability Reporting Standards (ESRS).

- Conformiteit en risicobeheer: Om aan de CSRD-normen te voldoen, moeten duurzaamheidskwesties worden geïntegreerd in het standaard risicomanagement van de organisatie en moeten ze worden gemitigeerd in overeenstemming met de strategie en risicobereidheid van de organisatie.

- Concurrentievoordeel: Proactieve conformiteit positioneert bedrijven als duurzame leiders en trekt investeringen en loyaliteit van consumenten aan.

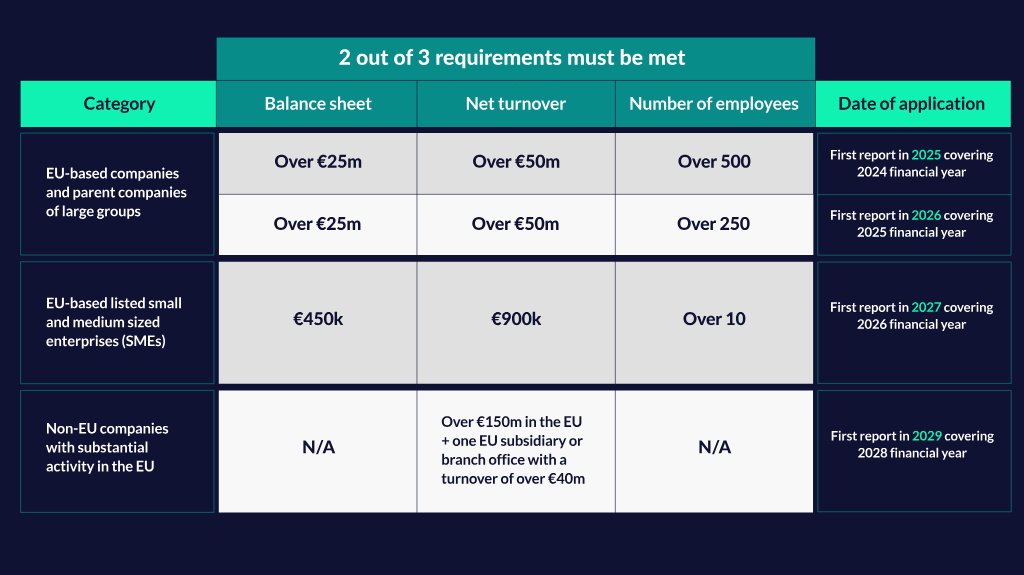

Voor wie en wanneer heeft CSRD gevolgen?

De CSRD is in de Europese Unie aangenomen om de transparantie in duurzaamheidsrapportage te vergroten. De richtlijn is van toepassing op organisaties die aan specifieke criteria voldoen, waarbij een gefaseerde invoering op basis van grootte en omzet zorgt voor een geleidelijke overgang naar conformiteit:

De sancties zullen verschillen afhankelijk van de omzetting van de richtlijn door de afzonderlijke lidstaten. Frankrijk heeft bijvoorbeeld als eerste de richtlijn omgezet in wetgeving en heeft boetes tot €75.000 en mogelijk vijf jaar gevangenisstraf ingevoerd voor inbreuken op de richtlijn. In Duitsland kunnen overtredingen van de richtlijn, die is verankerd in het Duitse Wetboek van Koophandel (HGB), leiden tot boetes tot € 10 miljoen en tot drie jaar gevangenisstraf.

Hoe LRQA u kan ondersteunen met CSRD

We bieden een volledig pakket oplossingen om je te ondersteunen bij elk aspect van ESG due diligence.

-

ESG Advisory Services

Risico's in uw activiteiten en value chains identificeren en verminderen

ESG Advisory Services -

Sustainability en Responsible Sourcing

Je ESG-certificaten verbeteren en best practices toepassen

Sustainability and Responsible Sourcing -

Data en analyse (EiQ)

LRQA's supply chain management software EiQ helpt u uw supply chain ESG-risico's in real-time te bewaken en te beheren.

EiQ

Andere CSRD services

ekijk onze consulting services portfolio en ontdek hoe we met u kunnen samenwerken om uw CSRD vraagstukken op te lossen:

Veel gestelde vragen over CSRD (FAQ's)

Wat is het doel van de Corporate Sustainability Reporting Directive (CSRD)?

De CSRD heeft als doel duurzaamheidsrapportage te verbeteren door organisaties te verplichten hun milieu-, sociale en bestuurlijke (ESG) effecten, risico's en kansen openbaar te maken in overeenstemming met wereldwijde normen en met dezelfde strengheid als financiële gegevens.

Wie moet voldoen aan de CSRD?

De richtlijn is van toepassing op grote organisaties in de EU, beursgenoteerde MKB en niet-EU organisaties met substantiële activiteiten in de EU, op basis van gefaseerde implementatietijdlijnen.

Wat is ESRS en waarom is het belangrijk voor conformiteit met CSRD?

ESRS (European Sustainability Reporting Standards) zijn verplichte richtlijnen onder de CSRD. Met meer dan 1000 vastgestelde gegevenspunten en vereisten voor informatieverschaffing standaardiseren de ESRS de manier waarop organisaties ESG-impact rapporteren en zorgen ze voor consistentie, transparantie en vergelijkbaarheid binnen verschillende sectoren. Conformiteit met de ESRS is cruciaal om te voldoen aan de vereisten van de CSRD en om verantwoording af te leggen aan stakeholders.

Wat zijn de belangrijkste vereisten voor CSRD-rapportage?

Bedrijven moeten rapporteren volgens de European Sustainability Reporting Standards (ESRS), waarbij de nadruk ligt op materiële ESG-onderwerpen, risicobeheer en hun overeenstemming met de duurzaamheidsdoelstellingen van de EU.

Hoe kan LRQA de conformiteit met CSRD ondersteunen?

LRQA biedt diensten aan zoals gap-analyses, readiness assessments, reporting assurance en advies op maat om een soepele en effectieve conformiteit te garanderen.

Waarin verschillen CSRD en CSDDD van elkaar en hoe zijn ze met elkaar verbonden?

- CSRD (Corporate Sustainability Reporting Directive): Richt zich op verplichte ESG-rapportage en vereist dat organisaties de gevolgen, risico's en kansen op het gebied van duurzaamheid bekendmaken, waaronder een klimaatstrategie van 1,5°. De richtlijn omvat ook aspecten van zorgvuldigheid op het gebied van mensenrechten en milieu om overeenstemming te bereiken over de rapportage met bredere duurzaamheidsdoelstellingen.

- CSDDD (Corporate Sustainability Due Diligence Directive): Richt zich op het identificeren, beperken en aanpakken van negatieve gevolgen voor mensenrechten en het milieu binnen value chains.

De twee richtlijnen vullen elkaar aan door due diligence practices (CSDD) te koppelen aan transparante duurzaamheidsrapportage (CSRD).

Waarom met ons werken?

Met meer dan 800 ESG-experts wereldwijd werken we samen met u aan oplossingen voor de unieke uitdagingen van uw bedrijf. We hebben diepgaande expertise in bestaande en toekomstige ESG-wetgeving en een aantal van 's werelds meest herkenbare merken vertrouwen op ons. We werken met u samen om uw unieke uitdagingen te begrijpen en een proactieve en pragmatische benadering van ESG due diligence te ontwikkelen.

Wereldwijde capaciteit

Onze oplossingen worden geleverd door een wereldwijd team van specialisten op het gebied van ESG, supply chain, cyberbeveiliging en conformiteit. Dankzij deze ervaring en reikwijdte begrijpen we de risico's en kansen waar uw bedrijf vandaag de dag mee te maken heeft, waar u ook actief bent.

Wij werken met u samen

Om de uitdagingen waarmee u wordt geconfronteerd volledig te begrijpen en de juiste oplossingen te vinden, vormen we hechte partnerschappen met onze klanten die ons in staat stellen een volledig inzicht te krijgen in hun bedrijfsrisico's en kansen.

Een geschiedenis van primeurs

We waren de eersten die geaccrediteerd werden voor het leveren van certificeringsdiensten voor een reeks kwaliteits-, milieu-, gezondheids- en veiligheidsnormen over de hele wereld. En we blijven een belangrijke rol spelen in de ontwikkeling van diverse ESG-gerelateerde normen en programma's.

Datagestuurde inzichten

We investeren in digitale platforms die u diepgaand inzicht geven in uw activiteiten. Onze menselijke intelligentie wordt versterkt door uitgebreide analysemogelijkheden die kunnen worden toegepast om huidige en toekomstige risico's binnen uw activiteiten en supply chain aan te pakken.